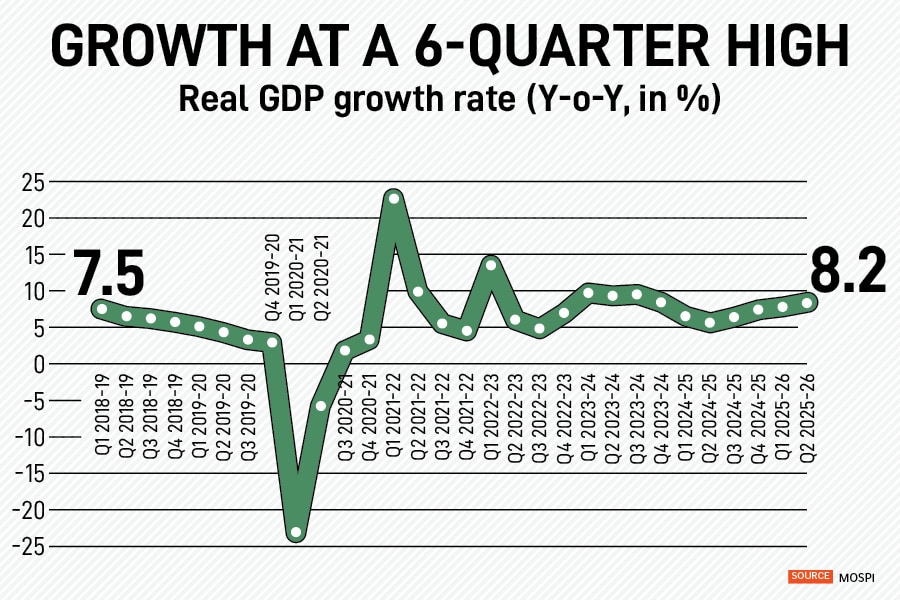

शुक्रवार को जारी सरकारी आंकड़ों के मुताबिक, बाजार में कुछ मंदी की आशंका के बावजूद चालू वित्त वर्ष की दूसरी तिमाही में भारतीय अर्थव्यवस्था 8.2 प्रतिशत की दर से बढ़ी। यह वृद्धि का आंकड़ा, जो छह-तिमाही का उच्चतम है, वित्त वर्ष 26 की दूसरी तिमाही के लिए भारतीय रिजर्व बैंक (आरबीआई) के 7 प्रतिशत के अनुमान से काफी अधिक है। यह लगातार तीसरा महीना है जिसमें विकास 7 प्रतिशत से अधिक हो गया है, वित्त वर्ष 2015 की चौथी तिमाही में 7.4 प्रतिशत और वित्त वर्ष 26 की पहली तिमाही में 7.8 प्रतिशत की दर के बाद।

कुछ विशेषज्ञों का मानना है कि H1FY26 में हासिल की गई 8 प्रतिशत की मजबूत विकास दर प्रतिकूल आधार, अमेरिकी टैरिफ के बढ़ते खतरे और बजट अनुमानों के सापेक्ष सरकारी पूंजीगत व्यय के लिए कम उपलब्धता से कम हो सकती है।

बैंक ऑफ बड़ौदा के मुख्य अर्थशास्त्री मदन सबनवीस कहते हैं, “नाममात्र जीडीपी वृद्धि वास्तविक जीडीपी वृद्धि की तुलना में केवल 0.5 प्रतिशत अधिक है। लेकिन चौथी तिमाही में मुद्रास्फीति बढ़ने के साथ सामान्यीकरण की ओर कदम बढ़ाया जाएगा।” वह कहते हैं कि इसका मतलब यह भी होगा कि 4.4 प्रतिशत के राजकोषीय घाटे के अनुपात को पूरा करना अधिक चुनौतीपूर्ण हो जाएगा क्योंकि बजट 10.1 प्रतिशत की वृद्धि पर तैयार किया गया था।

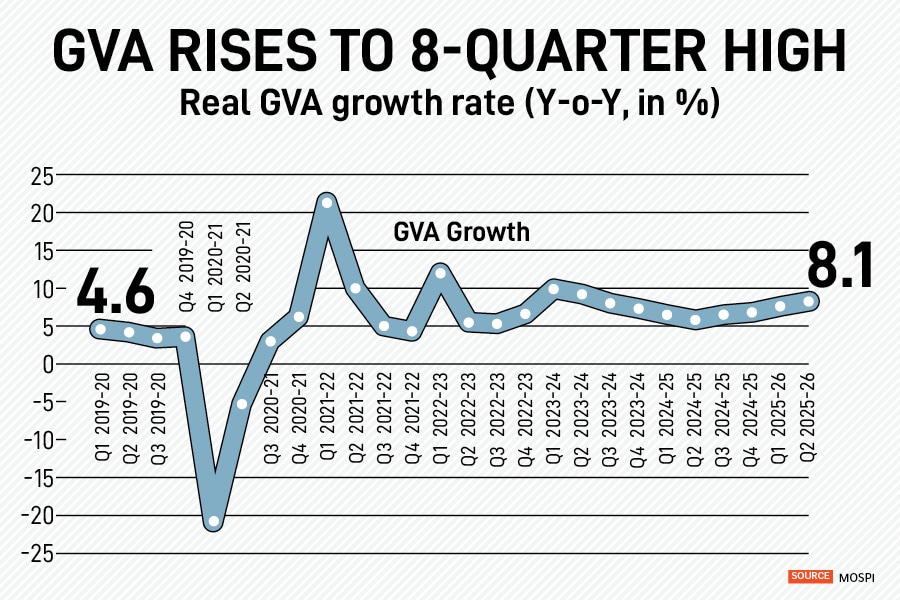

इस बीच, अप्रैल-जून तिमाही में देखी गई 7.6 प्रतिशत की वृद्धि की तुलना में सकल मूल्य वर्धित (जीवीए) भी बढ़कर आठ-तिमाही के उच्चतम 8.1 प्रतिशत पर पहुंच गया। जीवीए में वृद्धि में विनिर्माण और वित्तीय सेवा क्षेत्र प्रमुख योगदानकर्ता थे।

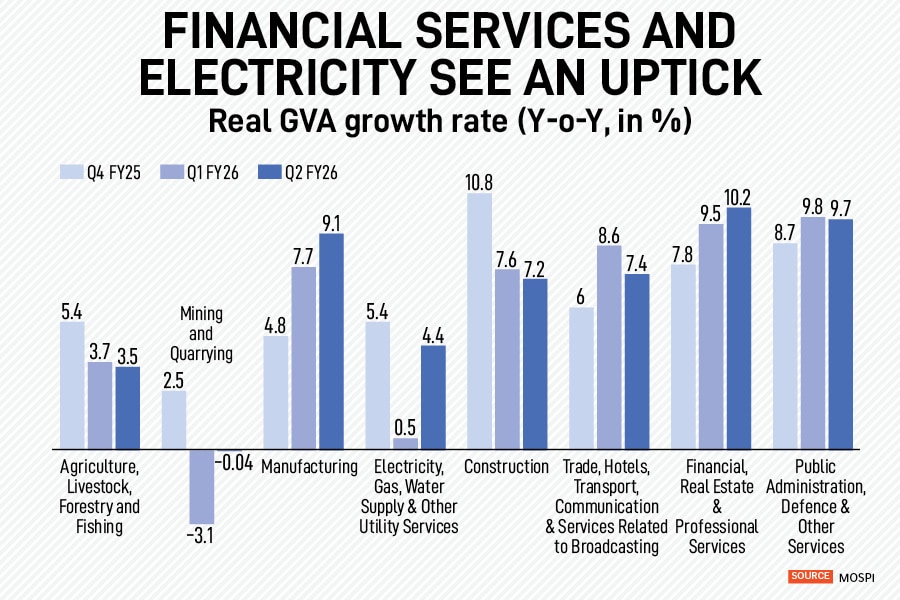

वित्त वर्ष 26 की दूसरी तिमाही में सेवा क्षेत्र में 9.2 प्रतिशत की वृद्धि हुई, जो पिछली तिमाही के 9.3 प्रतिशत की तुलना में मामूली गिरावट है, जो दो वर्षों में इसकी उच्चतम वृद्धि दर थी। इससे पहले वित्त वर्ष 24 की पहली तिमाही में इस क्षेत्र की वृद्धि दर 12.5 प्रतिशत के उच्चतम स्तर पर थी।

सेवा क्षेत्र के भीतर, वित्तीय, रियल एस्टेट और पेशेवर सेवाओं में 10.2 प्रतिशत की वृद्धि हुई, जिसे मुख्य रूप से बैंकिंग द्वारा बढ़ावा मिला।

हालाँकि, आईसीआरए लिमिटेड की मुख्य अर्थशास्त्री अदिति नायर सार्वजनिक प्रशासन, रक्षा और अन्य सेवाओं के क्षेत्र में देखी गई 9.7 प्रतिशत की वृद्धि को ‘आश्चर्यजनक’ बताती हैं क्योंकि सरकार के “गैर-ब्याज राजस्व व्यय में तिमाही में 11.2 प्रतिशत (YoY) की तेज गिरावट आई है, जबकि Q1 FY2026 में 6.9 प्रतिशत की बढ़ोतरी देखी गई थी” और उनका मानना है कि स्वास्थ्य, शिक्षा, मनोरंजन और अन्य व्यक्तिगत सेवाओं जैसे क्षेत्रों का प्रदर्शन बेहतर रहने की संभावना है। चौथाई.

इस बीच, मजबूत कॉर्पोरेट प्रदर्शन और अनुकूल आधार प्रभाव के कारण, विनिर्माण क्षेत्र ने Q4 FY24 के बाद से अपनी सबसे मजबूत वृद्धि दर दर्ज की। जुलाई-सितंबर तिमाही में इसमें 9.1 प्रतिशत की वृद्धि हुई जो पिछली तिमाही के 7.7 प्रतिशत प्रिंट से अधिक थी।

नायर बताते हैं कि विनिर्माण क्षेत्र में इस वृद्धि को “विनिर्माण आईआईपी डेटा में परिलक्षित वॉल्यूम वृद्धि में बढ़ोतरी के साथ-साथ अनुकूल आधार” से सहायता मिली।

इस तिमाही में बिजली, गैस और जल आपूर्ति खंड में 4.4 प्रतिशत की वृद्धि हुई, जो Q1FY26 में Q2FY21 के बाद से इसके सबसे खराब प्रदर्शन के बाद एक महत्वपूर्ण पलटाव है। इसके अलावा, निर्माण, व्यापार, होटल, परिवहन, संचार और प्रसारण सेवाओं में वृद्धि 7 प्रतिशत से अधिक हो गई।

कृषि और वानिकी में लगातार तीसरे महीने गिरावट आई और वित्त वर्ष 2026 की पहली तिमाही में 3.7 प्रतिशत की तुलना में यह घटकर 3.5 प्रतिशत के निचले स्तर पर आ गई, जिसे विशेषज्ञों का कहना है कि यह उम्मीदों के अनुरूप है। वित्त वर्ष 26 की तीसरी तिमाही के प्रिंट में अच्छी ख़रीफ़ फसल दिखाई देने की उम्मीद है।

विशेषज्ञों का मानना है कि अमेरिकी टैरिफ प्रभाव तेज होने वाला है, जो अक्टूबर और नवंबर में और भी गंभीर हो जाएगा। इस बीच, महिंद्रा ग्रुप के ग्रुप सीईओ और एमडी डॉ. अनीश शाह का मानना है कि महत्वपूर्ण बाहरी प्रतिकूल परिस्थितियों के बावजूद विनिर्माण और सेवा क्षेत्र ने “असाधारण अनुकूलनशीलता और गति” दिखाई है जो वित्त वर्ष 26 में आत्मविश्वास को मजबूत करती है। इसके विपरीत, सबनवीस का मानना है कि जीएसटी प्रोत्साहन से सकारात्मक गति एक मजबूत असंतुलन के रूप में कार्य करती है, संभावित रूप से टैरिफ को नकारती है और आगे लाभ बढ़ाती है।

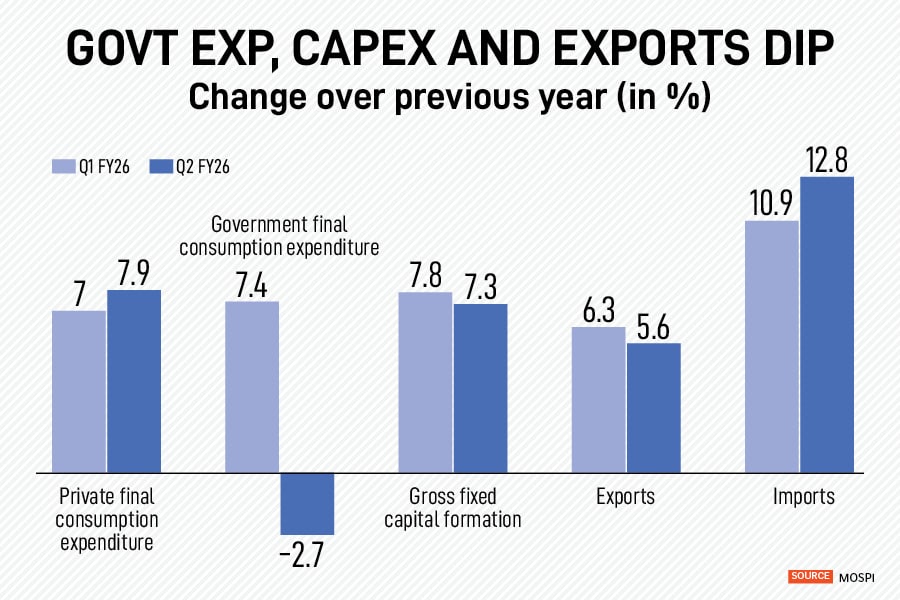

निजी खपत में वृद्धि पिछली तिमाही के 7 प्रतिशत से बढ़कर Q2FY26 में 7.9 प्रतिशत हो गई, भले ही सरकारी व्यय “कमजोर सरकारी राजस्व व्यय” पर कम हो गया।

हालाँकि, पिछले वर्ष के 10 प्रतिशत के मुकाबले 9.4 प्रतिशत की नाममात्र खपत में कम वृद्धि “चिंता की बात नहीं” है क्योंकि यह चरण जीएसटी 2.0 से पहले था और सबनवीस के अनुसार, इस वित्तीय वर्ष में तीसरी और चौथी तिमाही में इसमें तेजी आने की उम्मीद है।

जबकि निर्यात में वृद्धि कम हुई, इस तिमाही में आयात 12.8 प्रतिशत बढ़ गया।

नायर का कहना है कि नवीनतम जीडीपी प्रिंट ने दिसंबर 2025 एमपीसी समीक्षा में दर में कटौती के दबाव को कम कर दिया है, भले ही अक्टूबर 2025 में सीपीआई मुद्रास्फीति लगातार निचले स्तर पर पहुंच गई हो।